FOUND

-暮らしanswer-

空き家に火災保険は必要か?【体験談】実家空き家で加入の地震保険付き火災保険の解説

・当ページには【PR】が含まれます。

・当コンテンツのおすすめやランキングの指標についてはこちらを参照。

空き家の管理は、思った以上に多くの課題を抱えています。

空き家を所有する筆者も、空き家の火災や地震などの予期せぬ災害に備えるための火災保険や地震保険は必要かどうか?について悩みました。

そして、そもそも実家の空き家は火災保険に入れるのか?また、地震保険付きの火災保険に加入するメリットは何か? この記事では、実際の体験談を交えながら、空き家に適した火災保険の選び方やその重要性を詳しく解説します。

空き家の火災保険の選択は、不動産全体にも共通する知識です。万が一、住宅が災害に見舞われた際のリスクを軽減し、安心して不動産やマイホームを管理するための具体的な解決策を読んでいただき、最適な火災保険選びのおすすめポイントを学びましょう。

Contents

そもそも空き家は火災保険に入れるのか?

空き家に火災保険を適用することは可能です。したがって、万が一の災害に備えて、空き家は火災保険に入っておくべきでしょう。

空き家は人の出入りが少なく、火災発生時に発見が遅れるため、空き家に対する火災保険のリスクは高く見なされます。そのため、空き家に火災保険を適用する際には、保険料が割高になったり、補償内容が制限されたりすることがあります。

空き家専用の火災保険プランを提供している保険会社もあり、これらでは空き家の管理状況や立地条件に応じた補償内容が設定されています。さらに、空き家の火災保険加入には、定期的な管理・点検の実施が必要なケースもあります。

空き家の火災保険を選ぶ際には、空き家のリスクを軽減するために各社の火災保険プランを比較し、空き家に最適な火災保険を選ぶことが重要です。空き家の火災保険を適切に選ぶことで、空き家の安心感を得ることが可能です。

空き家物件の火災保険は一般物件と比べて加入できる損保会社が少ないので注意

ただし、空き家物件でも火災保険に加入できる保険会社は非常に少ないようです。

NPO法人空家・空地管理センターの調べでは、大手保険会社20社で空き家物件でも加入できる火災保険がある損保会社は2件だけとなっています。※2017年10月の調査

さらに、注意点として、火災保険加入時は居住物件であったが、その後空き家物件となった場合、空き家になったことを保険会社に変更の通知がされておらず、損害が発生した際に保険金が下りない事例があります。

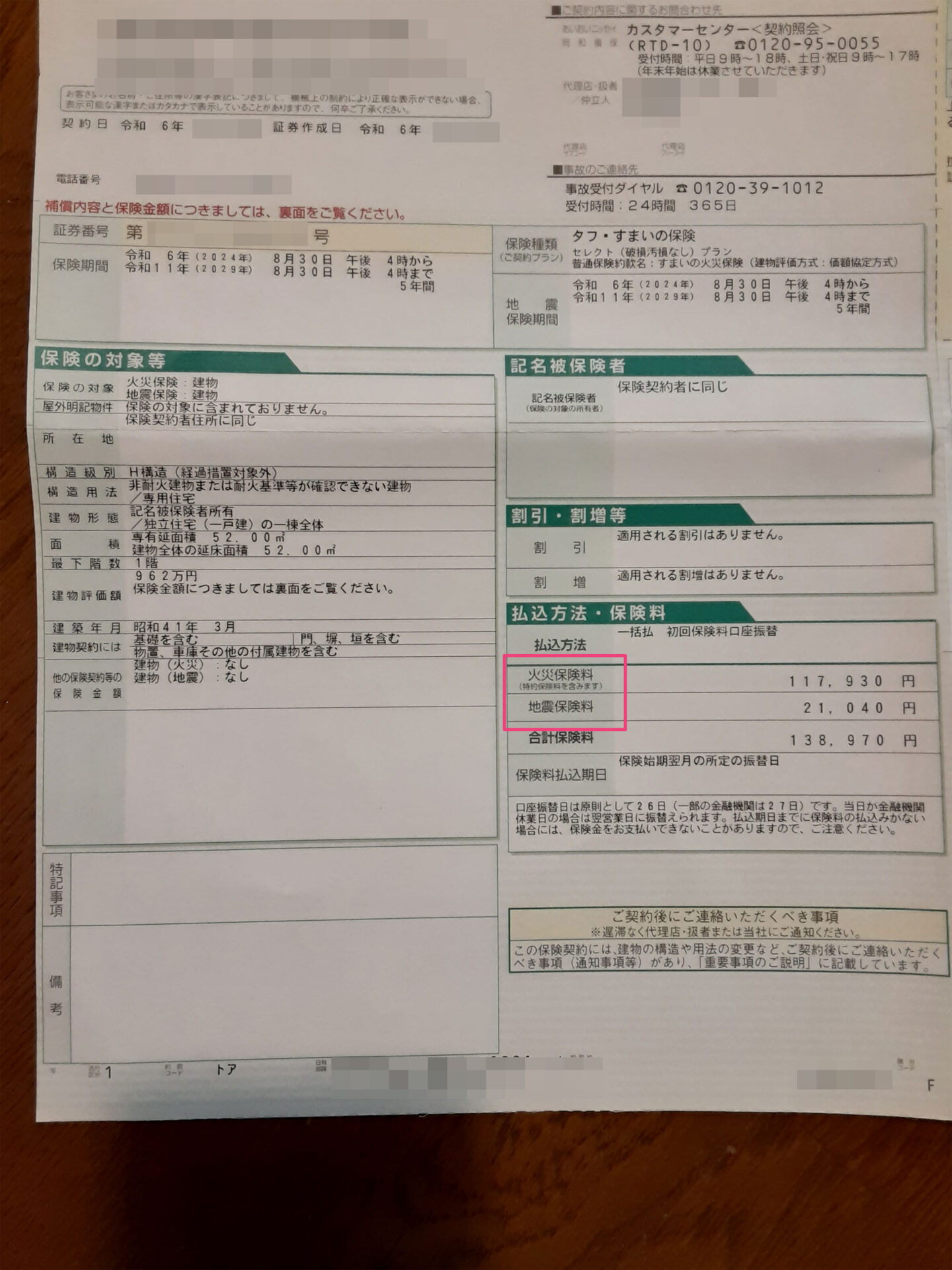

あいおいニッセイ同和損害保険株式会社で火災保険に加入した実家の空き家体験談

実際に筆者が、親の実家の空き家を対象に地震保険のオプションをつけて火災保険に加入した体験談をお伝えします。

まず1つ目のアドバイスとして、空き家に対して火災保険や地震保険を契約する際に特有の条件が求められか?というと特に求められることはありませんでした。

契約内容について

実際に実家の空き家のあいおいニッセイ同和損害保険株式会社で契約した、契約内容は以下の通りです。

- 保険の種類: タフ・すまいの保険 (フラン) セレクト (破損・汚損なし) プラン

- 保険期間: 令和6年8月30日午後4時から令和11年8月30日午後4時まで (5年間)

- 地震保険期間: 令和6年8月30日午後4時から令和11年8月30日午後4時まで (5年間)

- 保険の対象: 火災保険建物 地震保険建物 屋外明記物件(保険の対象に含まれていません)

- 所在地: 保険契約者住所に同じ

- 構造級別: 構造(経過措置対象外)非耐火物または耐火基準等が確認できない建物

- 建物用途: 専用住宅

- 建物形態: 住宅(一戸建)の一棟全体

- 延床面積: 52.00㎡

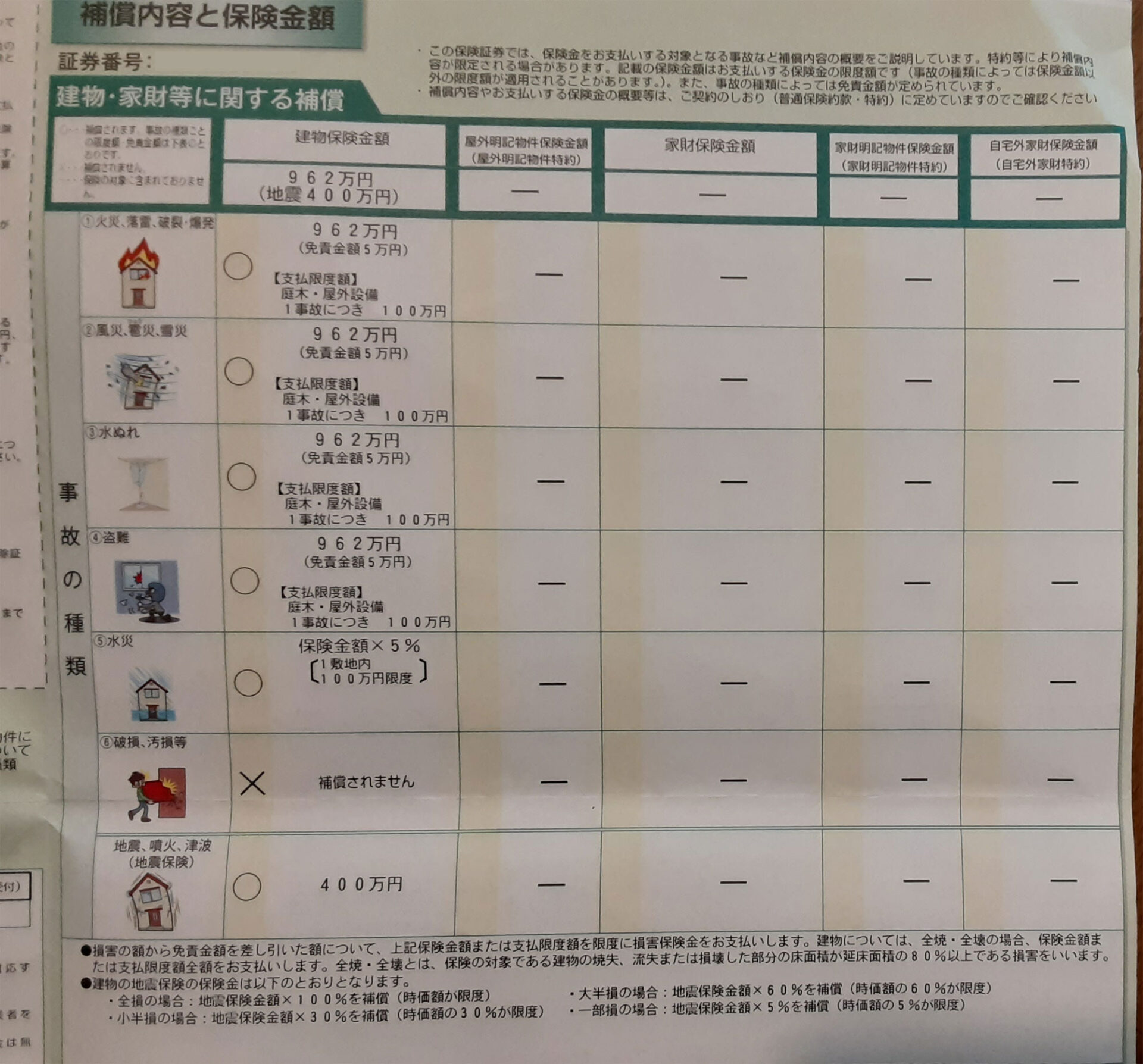

- 建物評価額: 962万円

- 築年月: 昭和41年3月

- 建物契約に含むもの: 基礎、門・塀、車庫その他の付属建物

- 他の保険等の保険金額: 建物(火災):なし 建物(地震):なし

- 火災保険料: 117,930円

- 地震保険料: 21,040円

- 合計保険料: 138,970円

あいおいニッセイ同和損害保険株式会社では、空き家であっても火災保険(地震保険付き)に加入できています。空き家の火災保険にすぐに、確実に加入したい方はおすすめです。

もう1つのアドバイスとして、住んでいる住宅であっても、空き家であっても、火災保険の保険料を安くする方法があります。

契約年数で比較すると年数が長いほど保険料が安い

今回筆者が加入した「あいおいニッセイ同和損害保険株式会社の地震保険付き火災保険」の契約年数は「5年」です。

1年契約と比較すると、保険料率は次の通りです。

長期契約の割引率の目安

- 2年契約:約5.08%の割引

- 3年契約:約7.06%の割引

- 4年契約:約9.30%の割引

- 5年契約:約10.64%の割引

参照 SOMPOダイレクト

「1年」で契約するより保険料が大幅に安い料率なのがわかります。

この料率の計算方法は、東京海上日動や損保ジャパンといった保険会社においても考え方は同じです。ただし、保険会社によって料率の数字は多少違いがあるので、ネット等で比較してみることをおすすめします。

空き家に火災保険は必要か?売却予定がない場合は加入をおすすめします

結論として、空き家に火災保険が必要かどうかは、多くの空き家所有者にとって悩むところでしょうが、やはり空き家でも火災保険に入っておくに越したことはないということです。

特に空き家の売却や解体して更地にする予定のない方で、空き家として長期保有する可能性が高い方は、万が一の時のために火災保険の加入がおすすめです。

空き家は、誰も住んでいないため火災の発見が遅れることが多く、火災による被害が拡大しやすいというリスクがあります。

長期間にわたって空き家の状態が続く場合、火災の原因となる要因が増え、火災による損害は甚大になる可能性があります。こうした火災リスクを軽減するために火災保険の加入は不可欠です。

火災保険は、火災による空き家の建物の焼失や損害を補償するだけでなく、場合によっては火災の延焼や煙による被害もカバーします。

火災保険に入る目的を知る

空き家に火災保険をかける目的は、火災や災害による経済的損失を防ぐことです。ここで、火災保険の基本ルールを知っておきましょう。

ちなみに、家が火事になった場合、家の所有者等が契約している火災保険を使います。したがって、火災保険に加入していないと、保険金は受け取れません。※空き家も同様。

つまり、隣近所の家から延焼した場合、他者の火災保険契約は対象外なので、各自の家の当事者が火災保険に加入していないと保険金が支払われないということです。※空き家も同様

火災保険に加入することで、万が一の火災に備え、経済的な損失を最小限に抑えることができるのです。

自分の家が火事になった場合 → 自分の火災保険を使用

火災保険は「契約者の建物や家財を守るための保険」なので、契約している人が保険金を請求できます。

原因が自分の過失であっても、火災保険でカバーできる場合が多い。

近隣の家に延焼した場合 → 通常、自分の保険は使えない

日本では「失火責任法」により、重大な過失(放火など)がなければ延焼先への賠償責任は発生しない ため、自分の火災保険では近隣の家を補償できません。(近隣の家の人は、自分の火災保険で補償を受けることになる。)

近隣の家からのもらい火(類焼)で火事になった場合 → 自分の火災保険を使用

隣の家が火事になって自分の家が燃えた場合でも、基本的には自分の火災保険を使う。

類焼損害特約をつけていれば、近隣の家が火事になったときに追加の補償を受けられる。

空き家は人の目が行き届きにくく、火災発生時の発見が遅れるリスクがあります。火災保険は、火災だけでなく風災、水災、落雷などにも対応可能です。さらに、賠償責任保険を含むことが多く、近隣への被害補償も可能です。空き家の火災保険は、財産と周囲の安全を守るための重要な対策です。

さらに、火災保険は、空き家の建物の再建費用や修繕費用を補償するだけでなく、火災による家財の損失をもカバーするプランもあります。空き家の管理が行き届かないことが多い中で、火災保険により経済的な負担を軽減することは、空き家所有者にとって大きな安心材料となります。結論として、空き家に火災保険をかけることは、火災リスク管理と資産保護の観点から非常に重要です。

所有の空き家が火災保険に入れない場合は解体や売却を考える

空き家を所有するリスクである放火や不法侵入による火災は、空き家において特に懸念される問題です。こうした火災リスクを考慮すると、火災保険は空き家にとって非常に重要な保険と言えるでしょう。

しかし、何らかの理由で火災保険に入れない場合は「解体して更地にする」「売却する」といった方法をとることで、リスクを回避できます。

空き家を売却する

空き家が売却できれば、空き家特有のリスクはゼロになり、しかも売却金額が手元に残ります。

空き家を売却するときの参考情報 ・ 【空き家売却】売却費用や税金控除で損しないための注意点を徹底解説

空き家を解体する・活用する

売却と同じように、空き家を解体することでも空き家のリスクはゼロになり、火災保険料もかからなくなるので、一石二鳥と言えるでしょう。

空き家を解体するときの参考情報 ・空き家を解体したい方へ。取り壊しの費用と補助金について解説

・空き家の処分で失敗しない方法【2025年最新】費用、補助金活用を徹底解説

さらに、空き家を活用する方法もあります。空き家の修繕費用等がかかる場合がありますが、空き家を活用することにより、ビジネスとしての収益が期待できます。

空き家を活用するときの参考情報 ・ 【2025年最新】空き家を賢く活用!副収入を生む最新アイデアと成功事例15選

また、空き家を修繕・リフォームすることで火災保険にも加入しやすくなるでしょう。

保険会社の保険料の相場金額とその内訳

空き家における火災保険は、通常の住宅用火災保険とは異なり、空き家特有のリスクを考慮する必要があります。空き家の火災保険の相場は、建物の構造や所在地、保険金額、補償内容によって大きく異なります。

一般的に、木造の空き家に対する火災保険料は、居住中の住宅よりも高くなる傾向があります。これは、空き家は管理が行き届かないため、火災や風災などのリスクが増加するためです。鉄筋コンクリート造の空き家は耐火性能が高く、火災保険料は比較的安価になることがあります。

空き家の火災保険には、建物に対する補償と家財に対する補償があります。建物補償は、火災や風災、雪災などによる損害をカバーします。家財補償は、空き家に残された家電や家具などの損害を補償します。

空き家の火災保険には、特約を付加することで、水災や盗難、地震による被害もカバーできるようになります。しかし、空き家特有の火災保険には特約を追加すると保険料が上がるため、必要な補償内容をしっかりと見極めることが重要です。

また、空き家は火災だけでなく、風水害や盗難といったリスクにもさらされています。火災保険の多くは、これらの自然災害や事故に対する補償も含まれることがあるため、より安心感を提供します。

事例1:都市部の空き家(相続した実家)

▶︎ 60代男性が相続した築40年の木造住宅

- 所在地:東京都内

- 延床面積:100㎡

- 建物の評価額:800万円

- 火災保険加入額:500万円(全焼した場合の補償額)

- 地震保険加入額:250万円(火災保険の50%に設定)

| 補償内容 | 補償金額 |

|---|---|

| 火災補償 | 500万円 |

| 風災・水災補償 | 300万円 |

| 盗難・放火特約 | 100万円 |

| 個人賠償責任補償 | 1億円 |

具体的な保険料は、保険会社や契約内容によって異なりますが、参考として以下のデータがあります。

築年数40年の木造住宅(H構造):建物保険金額2,000万円、保険期間5年の場合、年間保険料は約35,117円

地震保険付き火災保険の選び方

火災保険は、火災・落雷・風災などの被害を補償しますが、地震による火災や倒壊、津波被害は補償対象外です。そこで登場するのが地震保険。地震保険は、火災保険にオプションとして付帯する形で契約できます。

地震保険の加入事例

ケース1:持ち家(一戸建て)

30代夫婦・子ども2人|東京都在住

- 住宅価格:3,500万円

- 火災保険:2,500万円(建物)+500万円(家財)

- 地震保険:建物1,250万円(火災保険の50%)、家財250万円(50%)

- 割引:耐震等級2(30%割引適用)→ 地震保険料:年間約40,000円

空き家の火災保険を選ぶ際には、各保険会社が提供するプランを比較することが不可欠です。空き家の火災保険料だけでなく、補償範囲や免責金額などを詳細に確認し、自分のニーズに最適なプランを見つけることが求められます。

インターネット上の空き家向け火災保険比較サイトや保険の専門家に相談することも、適切な選択をするための助けとなるでしょう。空き家の火災保険選びを慎重に行い、安心できる補償を手に入れましょう。

空き家の火災リスクとその実態

空き家の火災リスクは、想像以上に高いと言われています。空き家は利用されていないため、火災を未然に防ぐための点検やメンテナンスが不足しがちです。

例えば、空き家の古い電気配線やガス管の劣化、雨漏りによる電気設備の故障などが原因で火災が発生することがあります。また、空き家は人の出入りが少ないため、不審火による放火のリスクも高まります。

特に空き家は目が届きにくい場所にあり、放火のターゲットになりやすいのです。さらに、空き家が密集している地域では、一軒の空き家の火災が周囲の建物に延焼する危険性もあります。これにより、近隣住民に大きな損害を与える可能性があります。

空き家の火災リスクを軽減するためには、定期的な管理や点検が不可欠です。地元の自治体や専門業者に依頼して、空き家の状況を定期的に確認し、必要に応じて修繕を行うことで、火災のリスクを大幅に低減できます。また、空き家に火災保険を適用することは、万が一の火災に備えるための有効な手段です。

火災保険に加入することで、火災による損害をカバーし、空き家の所有者にとって大きな経済的負担を軽減します。空き家の火災リスクを正しく理解し、適切に対策を講じることが、空き家を安全に保つための第一歩です。

空き家を所有している方は、火災保険の適用範囲を確認し、必要に応じて適切な火災保険に加入することを検討してください。

損害保険会社が提供する補償内容

空き家の火災保険は、空き家に対する火災リスクをカバーするために非常に重要です。空き家は、住人がいないため火災が発生した際に発見が遅れ、大きな損害につながる可能性があります。

| 項目 | 説明 |

|---|---|

| 加入の必要性 | 空き家に特化した火災保険の加入は必須。 |

| 基本補償 | 通常の火災保険と同様に、火災による損害を補償。建物や家財の修繕・再建費用をカバー。 |

| 追加補償 | 消火活動による損害、落雷、爆発、風災、雪災などの自然災害による損害も補償。 |

| 経済的なメリット | 火災保険の適用により、空き家の被害時の経済的負担を軽減。 |

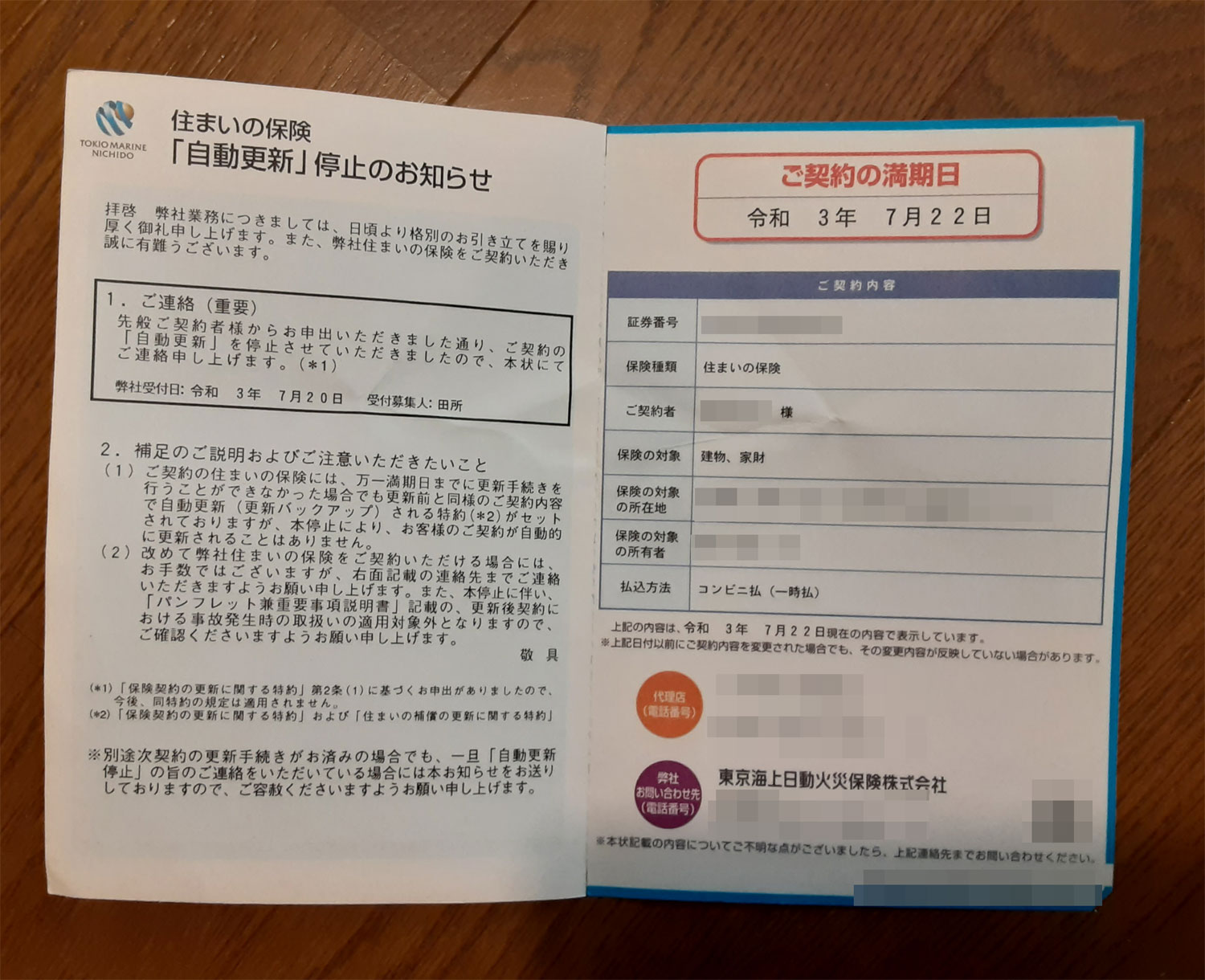

以前筆者が実家の空き家で加入していた、東京海上日動火災保険株式会社の火災保険の補償内容は次の通りです。  保証期間の更新時には更新のお知らせが届くので、忘れずに更新できます。自動更新の停止もすぐにできるため、実家が空き家を解体等で取り壊す際も保険料を間違って支払うことを回避できます。

保証期間の更新時には更新のお知らせが届くので、忘れずに更新できます。自動更新の停止もすぐにできるため、実家が空き家を解体等で取り壊す際も保険料を間違って支払うことを回避できます。

空き家の火災保険には、第三者に対する賠償責任補償が含まれることもあります。空き家の火災が原因で近隣の建物や他人の財産に損害を与えた場合、その賠償金をカバーするためです。

空き家の火災保険を選ぶ際には、空き家特有のリスクを考慮して補償内容を選択することが重要です。空き家の火災保険によって、予期せぬ事態に備えることができ、安心して空き家を管理できます。

空き家の火災保険は、空き家所有者にとって欠かせない保険であり、最適な火災保険を選ぶことで、空き家の安全を確保しましょう。

火災保険加入の際に知っておくべきポイント

保険会社によって空き家に提供されるサービスや補償内容が異なるため、空き家向けの複数のプランを比較し、空き家に必要な補償が含まれているかを確認することが大切です。

実家の空き家に最適なプランを探す方法

実家の空き家に最適な火災保険プランを見つけるには、まず空き家特有のリスクを把握することが重要です。

空き家は、通常の住宅よりも老朽化や自然災害による被害を受けやすく、放火や不法侵入のリスクも高まります。これらのリスクを考慮し、火災保険だけでなく、地震保険や水災保険、賠償責任保険なども検討しましょう。

複数の保険会社から見積もりを取り、補償内容と保険料を比較検討することが大切です。空き家の所在地や築年数、構造によって保険料が異なるため、空き家に合った補償内容を選ぶことが重要です。

保険会社によっても提供される空き家の火災保険プランには差があるため、複数の会社から空き家の火災保険見積もりを取得し、比較検討することが、最適な空き家の火災保険を選ぶための第一歩となります。

空き家の火災保険の保険料は、空き家の所在地や建物の構造、築年数によって異なります。一般的な空き家の火災保険の相場は年間で約2万円から5万円程度です。

住宅の管理会社を利用する

空き家管理サービスと提携している保険会社もあり、これらのサービスを利用することで割引が適用される場合もあります。空き家の状況に合わせて最適な火災保険プランを選びましょう。

空き家特有のリスクを考慮し、特別な条件がつくことが多く、通常の居住用住宅よりも空き家の火災保険は高くなる傾向があります。特に、木造の空き家は火災のリスクが高いため、空き家の火災保険料が上昇します。

また、空き家が都市部にある場合と地方にある場合で、空き家の火災保険料は異なります。地方の空き家は保険料が安くなることもありますが、防犯や自然災害リスクが高い地域では空き家の火災保険料が加算されることもあります。空き家の火災保険の基本補償範囲に加え、地震保険や風水害に対する補償を付加することで、空き家の火災保険料はさらに変動します。

空き家の火災保険を選ぶ際には、最適な保険プランを選ぶことが重要です。特に、空き家管理を委託している場合や長期間手を入れられない空き家の場合には、空き家の火災保険の補償内容を十分に確認し、必要に応じてオプションを追加することが推奨されます。

参照 【2025年最新】空き家管理の代行サービスを比較!実家の管理費用や管理不全空き家の放置リスクを徹底解説

空き家の火災保険のまとめ

空き家に火災保険をかけることは、空き家の予期せぬ災害に対して役立ちます。 空き家は人が住んでいないため、火災や地震のリスクが高くなりがちです。

空き家に火災保険を適用することで、こうした空き家にかかわるリスクに備えるための安心材料となります。 特に、地震保険付きの空き家火災保険に加入することで、空き家での地震による被害もカバーでき、空き家管理に対する安心感が増します。 空き家をお持ちの方は、ぜひ空き家に最適な火災保険を検討してみてください。

iAnswer株式会社編集部

加藤 明久(Akihisa Kato)

found総編集部統括主査